今、政府は「情報銀行」を積極的に推進しています。既に通信や金融といった、様々な顧客データを保有している各業界の大手企業が相次いで参入もしくは検討を表明しており、情報銀行は注目が集まっている分野と言えます。情報銀行とは、個人とのデータ活用に関する契約などに基づき、パーソナルデータストア(PDS)などのシステムを活用して個人のデータを管理するとともに、個人の許諾に応じてデータを第三者である他の事業者に提供する仕組みのことです。

パーソナルデータの預託と利活用の推進、それによるデータ流通エコシステムを目的とした株式会社マイデータ・インテリジェンス(MDI)は、今年7月から、本格的な情報銀行サービスとしてマイデータ・バンク「MEY」のスマートフォンアプリ版(以下「MEYアプリ」)をリリースしました。また同時に、生活者12,000人と企業10社が参加する「情報銀行トライアル企画」も開始しています。

情報銀行が生活者や企業にもたらすメリットや将来像について、MDIの森田弘昭取締役執行役員(COO)に伺いました。

社会全体のエコシステムの一翼を担うために

——政府が推進し、様々な業界の企業がデジタルトランスフォーメーションへの対応を加速している背景を教えてください。

森田

グローバルな視点で見ると、GAFAと中国のビッグ3(バイドゥ、アリババ、テンセント)に世界中のパーソナルデータが集中していると言われています。日本においても同様で、国際競争力の面から、自国でのルール整備やデータ流通をいかに推進していくかが大きなテーマになっています。

AI、IoTの技術の進歩で、生活者の行動予測などの情報取得と分析は、テクニカルには行える環境と言ってもいいと思います。しかし現状、企業にとって顧客に最適なサービスを提供していくための分析の基となるデータ量は圧倒的に不足しています。なぜなら、日本企業は大きな投資により獲得した顧客データや各種産業データなどの資産を個社の資産として抱え込み、蓋をしてしまっているからです。これにより、チャンスロスや、データ活用による事業マネタイズが行えていない状況に陥っています。このような背景から、生活者と企業双方にとってデータを価値のある形に変えていくために、データの利活用への注目が集まっています。

政府も「Data Free Flow with Trust」という考え方を提唱し、国際的なデータ流通の枠組みとルール作りに積極的です。今後、国境を超えた自由なデータ流通の加速とイノベーションを推進する流れをもたらすために、まずは国内でデータ流通の透明性の担保や適切な保護に関するルールを整備しようとしています。情報銀行はその際のハブになるとして、着目されています。

経済産業省が公開した「DFFT(Data Free Flow with Trust)」のコンセプトを伝えるウェブサイト

経済産業省が公開した「DFFT(Data Free Flow with Trust)」のコンセプトを伝えるウェブサイト

https://g20-digital.go.jp/jp/

——MDIも手を挙げたわけですが、母体は広告会社。どのような商機を見込んで、情報銀行の事業に乗り出したのでしょうか。

森田

広告会社を母体とする当社は、クライアントとの関係性において事業課題を知りえる環境にあると言えます。

近年は、パーソナルデータによって個人単位での行動を把握するニーズが高まっており、データを流通させるための政府の環境整備やEU圏でのGDPR施行により、データの管理・流通は、企業ガバナンス、コンプライアンスなどの観点からも、より重要な課題になってきました。

株式会社マイデータ・インテリジェンスの森田弘昭取締役執行役員COO

株式会社マイデータ・インテリジェンスの森田弘昭取締役執行役員COO

森田

そうした状況の中、広告業界の役割自体も変わってくるはずです。これまでは、企業の商品やサービスの情報を効果的に生活者へ届けるためのお手伝いをするという役割でした。

しかし今後は、商品の開発や生産など、バリューチェーンの入口から出口まですべてを見据え、企業の事業課題解決をパーソナルデータの利活用を通じサポートしていくことが求められます。個人と社会のニーズにマッチした提案を企業が生活者に行っていけるよう、生活者の考え方をデータから分析し企業に提供していくことが、これからの広告業界の新たな役割になると思います。

生活者側の情報を正しく取得できる新たなデータ流通の仕組みを構築することで、生活者のよりよい暮らしと自分らしさにつながる価値を企業が提供していくといった、新たな事業価値を生みだすエコシステムの一翼を担う存在になるために、まずは生活者が「自分のデータを預託し運用を安心して持続的に任せられる」と思える存在になることが第一の到達点です。

今は生活者と企業、情報銀行とが協調領域を築いていくフェーズ

——7月からスタートした「情報銀行トライアル企画」の概要を教えてください。

森田

実施中の「情報銀行トライアル企画」は、生活者と企業の間にパーソナルデータを流通させるエコシステムの構築につなげるためのものです。モニターとなる生活者を募集(12,000人が参加)し、当社が提供する無料の「MEYアプリ」を利用、自身のデータを預託・管理いただき、データ利活用参加企業10社が設定する検証テーマに沿って、データ活用による事業課題への効果やマネタイズ、データ分析手法を検討し、データの有効活用モデルの基本体系を構築します。

「MEYアプリ」ユーザーの利用の流れ

「MEYアプリ」ユーザーの利用の流れ

——「MEYアプリ」ユーザー側のメリットはどのような点でしょうか。

森田

ユーザー自身での許諾管理のもと、自身の情報が便益に変わるという、これまでになかった新たな体験をしていただけます。提供したマイデータの返礼として、ポイントや電子マネー、お得な情報が受け取れます。

まず、ユーザーへのベネフィット提供の前提として、パーソナルデータを預託いただき、運用を任せていただく信頼関係の形成が重要だと考えています。利用目的を提示しながら許諾をとり、ユーザーが必要な情報を把握、最適なタイミングで提供できる仕組みを作ります。可能な限りユーザーの意思に沿って、日々の暮らしをサポートできるタイムリーな情報提供やサービスのご案内を今後恒常的に行うためのナレッジも当社として吸収させていただければと思っています。

森田

自社のデータ戦略として、事業課題を解決していくためにパーソナルデータの利活用をどのように推進していくのか。もしくは、自社で保有しているデータを活用した新たなビジネス機会をどのように創出していくか。今回の企画は、参加企業が現状抱えているそうした課題について、当社と参加企業で一緒に検証していくことができます。情報銀行は現段階では十分なデータを保有しておらず、生活者の行動予測やデータを活用したマーケティング活動の精緻化の実現にはまだ至っていません。また仮にデータ量が十分であったとしても、そのデータを販促プロモーションや顧客関係管理(CRM)に使うだけでは、今後のデータ戦略やビジネス機会創出といった目的とは見合っていません。情報銀行が収集したデータを活用することでどういった事業成果を出し、顧客との関係を継続的に構築していけるか。そのプロセス全体を検証するのが「情報銀行トライアル企画」の狙いです。最初から明確な成果が出ることは期待できないと参加企業には事前に伝えており、私たちも企業も、今は協調領域による新たなビジネスプラットフォームを築いていくことが大切だと思っております。

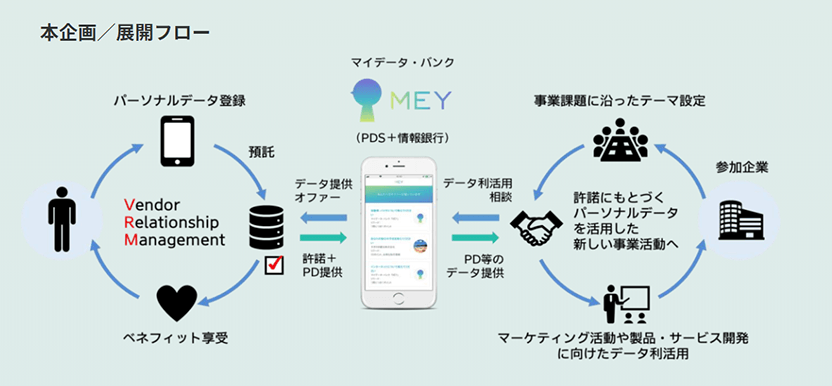

——今後、「情報銀行トライアル企画」では具体的にどういった取り組みをお考えですか。

「情報銀行トライアル企画」展開フロー

「情報銀行トライアル企画」展開フロー

森田

「MEYアプリ」ユーザーの事前登録で一定量のパーソナルデータ収集ができたことで、企業から今後への期待感は持っていただいています。また、ユーザーのアンケート回答率も高く、情報銀行を体験したいという強い関心を持っているという印象です。

今後の取り組みの一例ですが、たとえば、旅行会社からデータ提供のオファーがあるとします。その旅行会社は、生活者の旅行の行先のデータは既に持っているが、彼らの旅行中の過ごし方のデータがない。そこで当社は「MEYアプリ」を通じて、旅行が好きなユーザーを抽出、データ提供のオファーをユーザーへ出し、許諾を得る。その許諾の報酬としてユーザーにポイントを差し上げるといった、簡単に言えばそんなスキームです。要するにユーザーに利用目的をきちんと伝えてデータを提供する判断をうながす、このフェーズがこれまでネットのレコメンド広告などでは行っていなかったものです。ユーザーが自身のパーソナルデータの運用の判断を自ら行い、企業への情報提供を止めることもできるということが重要なポイントです。ただ、日本人の国民性から、こまめに情報管理をする人がどれくらいいるのかという課題もあります。どれだけ易しくできるかというユーザビリティ向上を図っていかなければなりません。

許諾の取消、利用停止画面

情報銀行が提供する、金銭にとどまらないベネフィットとは

——情報銀行を生活者に継続的に使っていただくには、何が必要だと考えますか。

森田

魅力やメリットがないと使われません。これから情報銀行はたくさんできていきます。自分にふさわしい情報銀行はどこか? 1社への登録でいいのか? 複数に分散して情報を委託するのか? セキュリティやプライバシー保護への取組み、将来性や企業としての経営の安定性といった情報を基に、今後、生活者から判断されていくと思います。生活者と情報銀行は、信頼関係があって初めて契約が成り立つわけです。その中で情報銀行の選択を行う重要なファクトとして便益(ベネフィット)が重要となります。継続的にデータを預託していただくためには、ユーザーを飽きさせず、高頻度でご利用いただくことが重要です。その観点で言うとポイントやクーポンなどがよく代表例としてあげられますが、それだけでは本当の意味での情報銀行の魅力を伝え続けられないと思います。将来的に、生活者自らが経済的なベネフィットを得られ、さらに自分の課題を解決できるところまで情報銀行を成長させることができれば、生活者が利用料を払ってでも使いたいサービスになるでしょう。

考え得る将来的な魅力のひとつとして、パーソナルデータ提供の促進策としてのユニバーサル・ベーシックインカム(=すべての人に、稼働能力調査や資力調査を行わず無条件で給付される所得)※を想定しており、これは今後の経済不安を一部解消するものになるかもしれません。もうひとつは、健康についてなど、誰でも持ち得る不安の解消です。健康管理アプリはあまたありますが、個人の健康データを預かり、専門家による予防法をフィードバックする仕組みや、匿名化したデータをドクターや研究機関に提供し治療に貢献するようなものはまだないと思います。経済と健康は人の将来にとって大きな不安の種です。企業が個人のデータを把握することで、個人の不安を解消し人生を応援する存在になれれば、個人も企業を応援し、ある種のマネジメントをする関係に進化していくかもしれません。

※総務省 AIネットワーク化検討会議 報告書2016「AIネットワーク化の影響とリスク―智連社会(WINSウインズ)の実現に向けた課題 ―」

http://www.soumu.go.jp/main_content/000425289.pdf

「MEYアプリ」には、パーソナルデータの預託や、企業より得られた便益を把握できる機能がある

「MEYアプリ」には、パーソナルデータの預託や、企業より得られた便益を把握できる機能がある

——情報銀行に関わる、マクロな視点での課題を教えてください。

森田

日本では3年に1度個人情報保護法の改正が行われ、次回は2020年に実施※される予定です。その中で最も注目されている課題の一つとして、個人が企業に預けているデータを消したいときに消せる権利、忘れられる権利を付加するというものがあります。企業は膨大なデータを持っているので、すべてを消すことも、消したことを証明することも困難です。データの管理は一層コストがかかり、セキュリティリスクが膨大化してきます。そんなときに情報銀行が役に立てるのではないかと思います。

また、情報銀行を普及させていく上では、いかに地域社会に浸透させ、データの地産地消を進めていけるかという点が重要になります。現在の社会課題としては、人口減少や働き手不足、それに伴う産業衰退などがあげられます。テクノロジーを駆使し、そのような社会課題を解決するための燃料となるデータが流通する環境を作り、日本の産業が今一度世界をリードしていくための一翼を担うことが、情報銀行の使命だといえます。生活者の意思に基づき、企業が保有する顧客データを情報銀行のようなプラットフォームに集積させる。そして、各企業が競争を行うことのできる、従来概念を超えたデータ流通の枠組みを構築することが、我々にとっての最大の課題です。こうしたエコシステムの構築によって、生活者と企業の双方にとって最適な情報社会、ソサエティ5.0で描かれるスマート社会の実現を目指します。

※個人情報保護法 いわゆる3年ごと見直しに係る検討の中間整理(個人情報保護委員会)

https://www.ppc.go.jp/files/pdf/press_betten1.pdf

森田

まずは皆さんには「MEYアプリ」を利用していただくことで評価してもらいたいですね。安全安心なのか、便益があるのか、利便性はどうなのか、この3点を検証していただきたい。そして問題があればやめてもらっていい。まずは第一歩として参加し、共に情報銀行の進化を見てもらえればと考えています。

森田 弘昭

マイデータ・インテリジェンス 取締役執行役員COO

広告代理店の営業を経て、1998年電通テック入社。銀行、クレジットカード会社、2005年から株式会社電通にて不動産会社、大手流通チェーンを中心に「デジタル」「CRM」「プロモーション」領域で、数多くのプロジェクトをプロデュース。2011年電通テックにて、顧客企業のオウンドメディア、SNS、デジタルプロモーション等の戦略・実装に携わり、デジタルマーケティングセンター長、ID事業室長を歴任。2018年9月より株式会社マイデータ・インテリジェンス 取締役執行役員COOに就任。生活者のパーソナルデータ預託を受け、安心安全にデータ流通を行う基盤を柱に、生活者と企業をつなぐ新たなエコシステム構築を目指す。

情報銀行に取り組む企業が増える中、一般生活者向けの「MEYアプリ」リリースと、大規模な「情報銀行トライアル企画」は国内の本格的な情報銀行の先駆的取り組みとして大きな試金石となりそうです。

ポイントとなるのは、生活者にとってのメリット、そして企業にとってのメリット。情報銀行の数が今後増え、生活者にとっても事業者にとっても選択の幅が広がる中で、生活者に支持されるためには、情報銀行は、金銭はもちろん、それにとどまらないベネフィットも強く意識していく必要があるでしょう。いずれにせよ、生活者も事業者もまだまだ黎明期。ようやく具体的なスタートをきった日本の情報銀行の行く末に今後も目が離せません。

- Written by:

- BAE編集部